Área de Associados

Área de AssociadosConsumidor paranaense parou de se endividar

Redução gradual no endividamento reflete baixa no consumo. No entanto, aumentam as contas atrasadas e a falta de condições para pagamento das dívidas

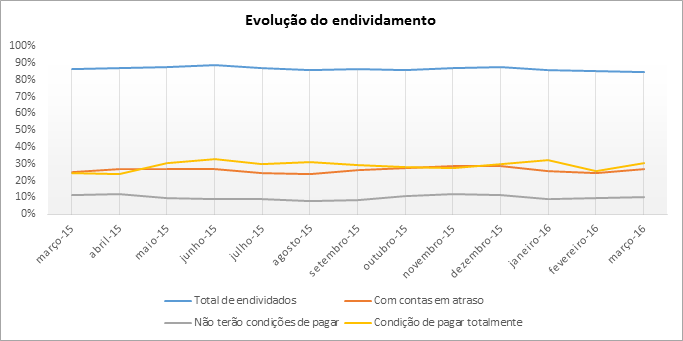

Segundo a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC), elaborada pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) e divulgada pela Federação do Comércio de Bens, Serviços e Turismo (Fecomércio PR), o percentual de endividados no Paraná vem apresentando baixa desde dezembro de 2015. Em março, 84,4% dos paranaenses possuíam algum tipo de dívida, redução de 1,28% na comparação com fevereiro (85,5%).

A diminuição do endividamento é um dos reflexos da crise, uma vez que os consumidores estão consumindo menos (-25,5% nos últimos doze meses segundo pesquisa da CNC e Fecomércio PR) e, consequentemente, realizam menos parcelamentos e financiamentos.

No entanto, a queda do endividamento no mês de março não refletiu positivamente nas contas em atraso, pois 27% dos endividados estão com os débitos atrasados, o que representa aumento de 11,6% com relação ao mês anterior (24,2%), e com tendência a aumentar no decorrer no ano.

|

Mês/ano |

Total de endividados |

Com contas em atraso |

Não terão condições de pagar |

Condição de pagar totalmente (atrasadas) |

|

|

março-15 |

86,2% |

25,0% |

11,4% |

24,4% |

|

|

abril-15 |

87,0% |

26,8% |

11,7% |

23,7% |

|

|

maio-15 |

87,5% |

26,9% |

9,3% |

30,2% |

|

|

junho-15 |

88,8% |

27,1% |

9,2% |

32,8% |

|

|

julho-15 |

87,0% |

24,3% |

9,2% |

29,5% |

|

|

agosto-15 |

85,9% |

23,7% |

7,6% |

31,0% |

|

|

setembro-15 |

86,3% |

26,0% |

8,5% |

29,3% |

|

|

outubro-15 |

85,7% |

27,3% |

10,9% |

28,1% |

|

|

novembro-15 |

87,0% |

28,4% |

12,2% |

27,1% |

|

|

dezembro-15 |

87,4% |

28,6% |

11,4% |

29,7% |

|

|

janeiro-16 |

85,7% |

25,7% |

9,2% |

32,0% |

|

|

fevereiro-16 |

85,5% |

24,2% |

9,5% |

25,9% |

|

|

março-16 |

84,4% |

27,0% |

10,3% |

30,1% |

Condições de pagamento das dívidas

A falta de condições de pagamento das contas atrasadas também aumentou, passando de 9,5% em fevereiro para 10,3% em março.

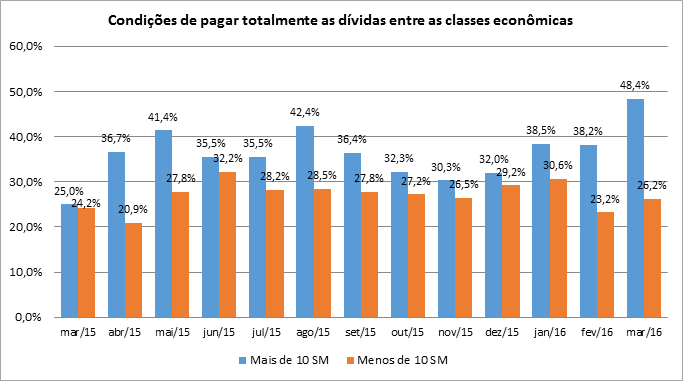

As famílias das classes C, D e E (renda até 10 salários mínimos) estão com maior dificuldade para quitar os compromissos financeiros, sendo que apenas 26,2% afirmam ter condições de pagar totalmente suas contas. Já nas classes A e B (renda superior a 10 salário mínimos), 48,4% dizem ter possibilidade de saldar as dívidas.

Cenário nacional

Na comparação com o cenário nacional, o Paraná se mantém como o Estado mais endividado, com 84,4% da população, ante 60,3% na média brasileira. A situação das contas em atraso e a falta de condições para pagame nto das dívidas também piorou no país, com 23,5% e 8,3%, respectivamente.

|

Síntese dos resultados (% em relação ao total de famílias) |

||||||

|

Mês |

Paraná |

Nacional |

||||

|

Total de Endividados |

Com contas em atraso |

Sem condições de pagar |

Total de Endividados |

Com contas em atraso |

Sem condições de pagar |

|

|

Março 2015 |

86,2% |

25,0% |

11,4% |

59,6% |

17,9% |

6,2% |

|

Fevereiro 2016 |

85,5% |

24,2% |

9,5% |

60,8% |

23,3% |

8,6% |

|

Março 2016 |

84,4% |

27,0% |

10,3% |

60,3% |

23,5% |

8,3% |

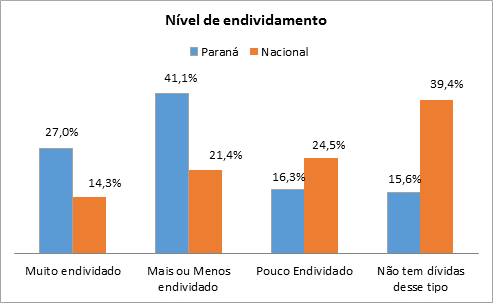

Nível de endividamento

O nível de endividamento no Paraná é maior do que média do país, com 27% dos consumidores muito endividados, ante 14,3% no cenário nacional. Os que consideram ter um nível mediano de dívidas são 41,1% no Paraná ante 21,4% no Brasil. Por outro lado, apenas 16,3% dos paranaenses se consideram pouco endividados, contra 24,5% na média nacional.

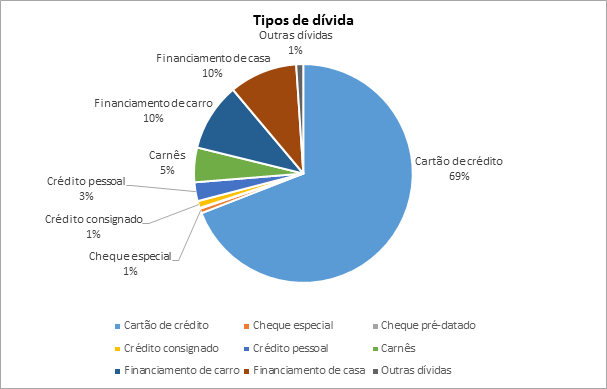

Tipos de dívida

O uso do cartão de crédito apresentou redução ante o mês de fevereiro (71,9%), mas ainda concentra a maioria das dívidas, com 69%. No entanto, a utilização do cartão de crédito subiu 9,8% com relação a março de 2015.

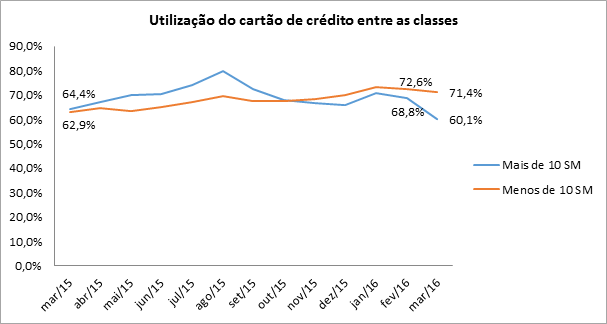

Verifica-se que as famílias de maior poder aquisitivo estão evitando o uso do cartão de crédito, com algumas oscilações, sendo que em março a opção pelo cartão como parcelamento dos gastos chegou a 60,1% entre as classes A e B (renda superior a 10 salários mínimos), ante 71,4% entre as classes C, D, e E (renda até 10 salários mínimos).

Os financiamentos imobiliário e de veículos, apesar da restrição dos bancos à concessão de crédito, continuam sendo outros dois principais meios de endividamento, com 10% cada. Os carnês representam 5% das dívidas, o crédito pessoal chega a 3%, o empréstimo consignado apenas 1%, juntamente ao cheque especial, com 1%. O cheque pré-datado foi praticamente abolido pelos consumidores e não registrou respostas.

Tempo de atraso nas dívidas, tempo de comprometimento e percentual de renda comprometida

Entre as famílias com contas em atraso, 46,3% estão com parcelas atrasadas há mais de 90 dias e já podem ter seu cadastro de pessoa física (CPF) incluso nos sistemas de proteção ao crédito.

O tempo médio de comprometimento com as dívidas é 6,9 meses.

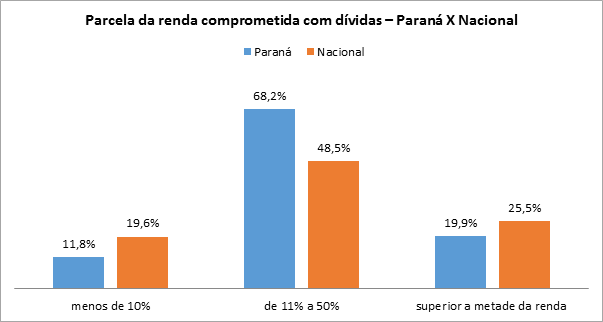

O percentual médio da renda comprometida com dívidas é de 32%, sendo que 19,9% dos consumidores têm mais da metade dos rendimentos já vinculados a compromissos financeiros. Em março do ano passado, 19,5% das famílias possuíam mais da metade dos rendimentos comprometidos com o pagamento de dívidas.